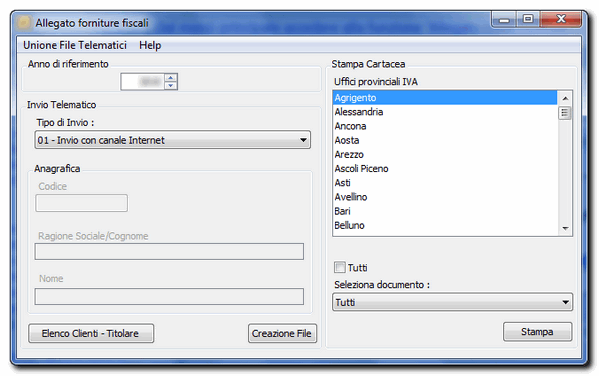

Dal menù principale accedere alla funzione da cui si apre la seguente maschera

da cui si apre la seguente maschera

in questa maschera i pulsanti hanno i seguenti significati:

Nel caso di più Punti di Vendita con lo stesso numero di autorizzazione alla vendita di prodotti fiscali è obbligatorio inviare soltanto un file riepilogativo.

Quindi, dopo la creazione dei singoli file, è necessario utilizzare questa funzione per unirli in un file totale, ma è possibile effettuare questa operazione soltanto se il numero di autorizzazione indicata in ciascun file è uguale per tutti i file da unire.

È uno strumento utilissimo per fare un primo controllo dei dati inseriti, infatti permette di visualizzare ed eventualmente stampare la lista dei clienti che hanno acquistato articoli di tipo fiscale con il dettaglio dell’anagrafica del titolare.

La stampa indica vari tipi di errori, come codici fiscali e/o partite IVA mancanti o errate, codici fiscali di persone fisiche associato ad una persona giuridica e viceversa, codici fiscali di enti non a scopo di lucro inseriti come partita IVA.

Nella stampa vengono riportati anche i recapiti telefonici dei clienti in modo che sia più facile contattarli onde reperire le giuste informazioni anagrafiche.

Esegue la creazione del file da inviare, ma prima di farlo esegue dei controlli di esattezza delle informazioni stampando un report finale.

Se i controlli rilevano problemi di tipo bloccante, il file non viene creato; se invece ci sono problemi non bloccanti, il file viene creato, ma potrebbe essere accettato o scartato dal programma di controllo dell’Agenzia delle entrate. Il file può essere creato più volte senza nessun problema.

questo pulsante non ha nessuna attinenza con la creazione del file telematico e la relativa stampa non può essere utilizzata per eventuali verifiche sui dati presenti in archivio. Quella stampa veniva utilizzata anni fa quando l’allegato era un tabulato cartaceo da consegnare ai vari uffici IVA d’Italia.

L’articolo 6, comma 2, D.P.R. n. 404/01 ha soppresso, con decorrenza 30 maggio 2002, l’obbligo a carico dell’acquirente utilizzatore o del soggetto autorizzato alla rivendita di assumere in carico gli stampati fiscali acquistati, cioè di annotarli in un apposito registro o in una distinta sezione dei registri IVA. Tale annotazione doveva essere effettuata entro il giorno successivo non festivo a quello di ricezione degli stampati e, in ogni caso, prima della loro utilizzazione o rivendita.

Dal 30 maggio 2002, quindi, nessun adempimento deve essere effettuato relativamente agli acquisti di stampati, sia da parte degli acquirenti utilizzatori, sia da parte dei rivenditori che acquistano dalle tipografie.